| Search for content and authors |

Investigation of β coefficient stability- rolling windows approach |

| Krzysztof T. Kompa |

|

Szkoła Główna Gospodarstwa Wiejskiego (SGGW), Nowoursynowska 166, Warszawa 02-787, Poland |

| Abstract |

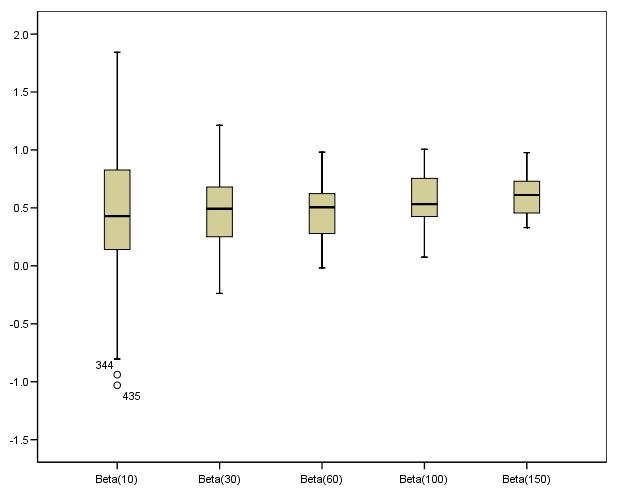

Współczynnik β modelu Sharpe’a odgrywa kluczową rolę w teorii i praktyce inwestowania. Stanowi bowiem wygodną i obliczeniowo prostą miarę ryzyka, wspomagając podejmowanie decyzji. W literaturze przedmiotu coraz częściej podnoszone są kwestie długości próby, na podstawie której szacowany jest ten parametr. W pracy [Witkowska, 2008] badania prowadzono dla różnej długości szeregów czasowych stóp zwrotu, z tym samym w każdym przypadku, elementem końcowym. Inne podejście proponowane jest w pracy [Tarczyński, 2008], w której prowadzono badanie zmienności bety w czasie metodą rolling Windows, przy arbitralnie przyjętej szerokości okna (10 próbek). Oba podejścia, wskazując na szereg istotnych problemów, nie wydają się wyczerpywać zagadnienia doboru długości próby do szacowania parametrów modelu Sharpe’a. Celem badań prezentowanych w tej pracy było szczegółowe rozpoznanie zachowania bety w czasie, przy różnych długościach okna i różnych rodzajach stóp zwrotu. Analizie poddano wszystkie spółki notowane na GPW za okres od ich pierwszych notowań do końca 2008 r. badając zachowanie ich statystyk opisowych w czasie (dla różnych szerokości okien, różnych stóp zwrotu i różnych miar rynku, także branżowych. Przykładowe wyniki szacowania parametru beta spółki CEZ prezentowane są na rysunku.

Wykres skrzynkowy przedstawia rozkład wartości beta. Pudełko określa rozstęp międzykwartylowy, w którym znajduje się 50% obserwacji. Pozioma linia przechodząca przez pudełko określa wartość środkową (medianę), która dla każdego okna kształtuje się niemal na tym samym poziomie, przybierając wartości bliskie 0,5. Wąsy określają najwyższą oraz najniższą obserwowaną wartość, która nie odstaje od pozostałych. W zbiorze danych dla okna 10 występują dwie obserwacje nietypowe, kolejno o numerze 344 oraz 435. Z powyższego wykresu wynika, iż wartość środkowa dla obliczonych parametrów beta dla różnych wartości okna kształtuje się na podobnym poziomie. Ważnym wnioskiem jest fakt, iż w miarę zwiększania wielkości okna, a tym samym zwiększania liczby obserwacji wykorzystanych do budowy modelu, zmniejsza się odchylenie standardowe oszacowanych parametrów beta. Dodatkowo, wraz ze zwiększeniem liczby obserwacji różnice pomiędzy wartościami ekstremalnymi maleją (rozstęp się zmniejsza). Można wnioskować, iż wraz ze zwiększaniem długości okna, oszacowania parametrów beta są bardziej wiarygodne, charakteryzują się mniejszymi wartościami skrajnymi i mniejszym odchyleniem standardowym. W konkluzji należy stwierdzić, że dobór długości próby do oszacowania parametru beta (in. długości okna przesuwnego) zależeć powinien od horyzontu inwestycyjnego na jaki podejmowane są decyzje z wykorzystaniem modelu Sharpe’a; szerokie okna sprawdzają się dla inwestycji współmiernie długoterminowych, wąskie – dla współmiernie krótkoterminowych. |

| Auxiliary resources (full texts, presentations, posters, etc.) |

|

| Legal notice |

|

| Related papers |

Presentation: Poster at First International Conference Quantitative Methods in Economics, Poster session, by Krzysztof T. KompaSee On-line Journal of First International Conference Quantitative Methods in Economics Submitted: 2009-01-15 13:08 Revised: 2010-03-05 15:17 |